来源:资讯-商会动态2017-07-03 16:03:37

一、征信的含义

根据中国人民银行2013年3月颁布的《征信管理条例》对征信的定义是“指对企业、事业单位等组织(以下统称企业)的信用信息和个人的信用信息进行采集、整理、保存、加工,并向信息使用者提供的活动”,从专业的角度来讲,征信就是一项活动,包含了信用信息的采集、整理、保存、加工、提供使用等,我们平时所讲的征信,包括本次所说的征信,指的是企业或个人的信用报告,通俗来讲,征信就是记录企业和个人信用历史的客观信息,我们经常把征信比喻成我们的“经济身份证”,贯穿于我们经济生活的方方面面;在银行信贷业务中,征信是一个硬指标,是一个入门砖,良好的征信是企业和个人办理贷款业务的基本条件。

做生意,什么最重要?有人说钱最重要?人脉最重要?渠道最重要?那么还有比钱、人脉、渠道更重要的东西吗?那就是信用度!试想一下,你愿意和一个信用度差的人做生意吗?征信反映的内容,就是你信用度的体现。就好比是一张名片——我并不认识你,我并不了解你,但通过这张名片,我能够大致能够形成一个第一印象!所以,征信对于我们每一个企业和个人来说,都非常重要!

那么,征信到底记载了什么内容,披露了什么信息,让一份普通的报告如此重要呢?

二、征信的内容

一般来说,征信报告包含了五个方面的信息,我们结合图片来看一下:

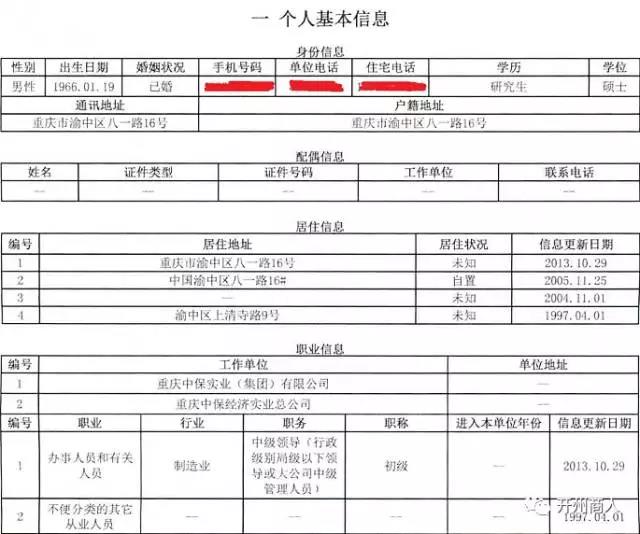

第一是基本信息,在企业征信报告中,就包含工商注册信息,股东信息、高管人员(一般是法定代表人和财务负责人信息),关联企业信息等。个人征信报告就包含身份证信息、居住信息、职业信息等。

企业征信报告:

个人征信报告:

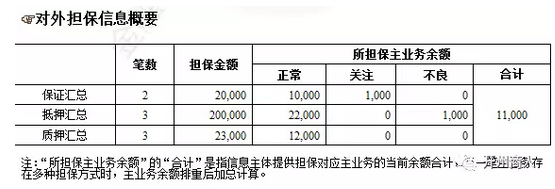

第二是信贷信息,这是征信报告中最核心的信息。企业征信和个人征信在披露方式上有所差异,但均包含未结清贷款信息、已结清贷款信息,对外担保信息等。

当前负债信息概要:

已还清贷款信息:

对外担保信息:

第三是非金融负债信息,指先消费后付款形成的信息,——去查一查自己的,但这部分信息我们在实际操作中比较少见,也不是金融机构重点查询的内容。

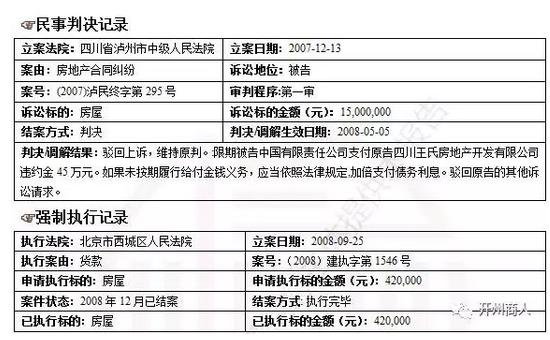

第四是公共信息。我们分别看一下企业和个人征信的内容。目前企业的公告信息主要是披露司法诉讼的情况、欠税记录、获得奖励情况等,个人的公共信息主要披露社保公积金信息、欠税信息,法院信息,行政执法信息。

企业:司法诉讼、欠税记录、获得奖励

个人:法院信息

第五是查询信息,这个部分就是披露查询机构因为什么原因查询征信,只披露两年内的。在我们实务操作中,个人征信有这部分内容,但企业征信还没有,相信以后会有。

三、征信的审查要点

对借款人来说,向金融机构申请贷款无非就是三种结果:一是获得贷款,二是没有获得贷款,三是有条件地获得贷款(比如额度了,利率上浮了,保证人和抵押物增加了等等),对于金融机构而言,信贷决策无非就是对应的三种结果:一是同意贷款,二是拒绝贷款,三是有条件地同意贷款。那么征信如何影响借款人的申请结果和金融机构的信贷政策呢?如果借款人的征信很好,无任何不良信用记录,那么就容易获得贷款,如果借款人的征信很差,三天两头就不还钱,还有司法诉讼、欠税记录等,那么银行就会拒绝贷款,如果征信有瑕疵,处于不好不坏之间,那么就有条件地获得贷款,我就以一份企业征信举个例子。

拿到一份企业征信,我们先看它的基础信息,与收集的营业执照、机构信用代码证、公司章程、验资报告或者法人、股东身份证等进行核对,看是否一致。一般来讲,这部分信息问题不大。在实际操作中,遇到个别企业的出资人信息与工商局登记的信息不一致,这是因为两个系统之间数据还没有衔接所致,这种情况下经过金融机构客户部门调查或者企业写说明,都可以认。

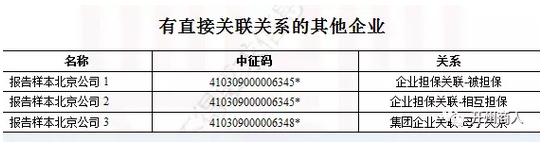

这里特别说明一下,在基础信息中,征信会披露关联单位信息,比如(看下图)。

这个信息有什么用呢?识别集团客户用的,比如老板张三设立了一家A企业在银行有贷款,如果他再出资设立一家B企业也想在同一家银行贷款,那么银行在做B企业的贷款时,也要对A企业的征信进行查询了,如果A企业的征信不好,那么也会影响B企业的贷款。

第二是看它的信贷信息。这部分首先看给企业提供贷款的金融机构有多少家,如果这家企业和银行合作比较频繁,那么大致可以判定这家企业的融资能力还是比较强,毕竟有那么多金融机构愿意与他合作,当然这个判断只是大致的,还需要进一步调查了解;其次是看未结清贷款分类的状态,贷款五级分类为正常、关注、次级、可疑、损失,征信报告把“次级、可疑、损失”全部归类为不良信息。如果未结清贷款全部为正常,那么说明企业的信用非常好,银行可以以较快的审批速度和较低的利率给企业发放贷款;如果有贷款为关注,就需要审慎介入了,一般来说这种情况分为三种,一种是贷款已经逾期,只是逾期天数在90天以内,这种情况下借款人一般是无法获得银行贷款的,二是贷款没有逾期,但给他放款的金融机构认为该企业发生重大负面信息,比如,实际控制人失踪、企业现金流降低、保证人代偿能力降低,担保物发生重大的贬值等,手工调整为关注,这种情况下银行一般会有条件地给企业发放贷款,如降低额度,提高利率、增加保证人或者抵押物等,三是企业已经无法偿还贷款,金融机构鉴于化解风险,降低不良贷款率而给企业做的展期业务或者转贷业务,自动调整为关注,这种情况下银行一般是拒绝贷款,因为它原有的贷款已经还不上了;如果未结清贷款出现不良,金融机构是不会给该企业做贷款的,大家记住,未结清贷款出现逾期未归还的情况,金融机构一般都是不受理的,我之所以用“一般”这个词,是因为我不能排除有个别金融机构为了利润而介入这笔贷款的可能性,但是,在这种情况下,企业的融资成本一定比正常的企业要高出很多。再其次就是看已结清贷款信息这一部分,如果已结清信息中有不良贷款信息,或者关注贷款信息,需要向企业和金融机构了解,以此判断企业的信用能力。然后是看对外担保信息,特别需要关注对外担保贷款是否出现关注或不良,因为这样会削弱借款企业的偿债能力。最后是看贷款明细,这部分信息可以帮助金融机构了解企业的贷款期限、贷款品种等。

第三是看公共信息,这部分内容主要是看企业是否涉及司法纠纷,如果存在司法诉讼,需对司法诉讼情况进行调查,未结案的,要了解清楚进度,已经结案的,要收集企业的结案证明材料。一般来说,需要等到结案以后银行才能发放贷款,为什么要这么做,因为有风险!如果企业的司法诉讼没有结案,或者它的经济纠纷没有解决,那么很有可能银行在放款的一瞬间,账户马上被法院的人司法冻结,去处理上一笔案件了,这样,企业用不到这笔钱,新的风险又会马上出现。

非金融负债信息和查询信息在企业征信中披露比较少,在此就不做讨论了。

那么征信对我们的影响仅仅是贷款吗?

Copyright © 2017 www.zhongguokaishang.com Inc. All rights reserved. 重庆大兮投资控股(集团)有限公司版权所有 渝ICP备17001672号-1号

地址:重庆市渝北区金开大道341号1号楼22F 联系电话:13527414946 E-mail:2885625412@qq.com

网站建设: